文 | 万联万象

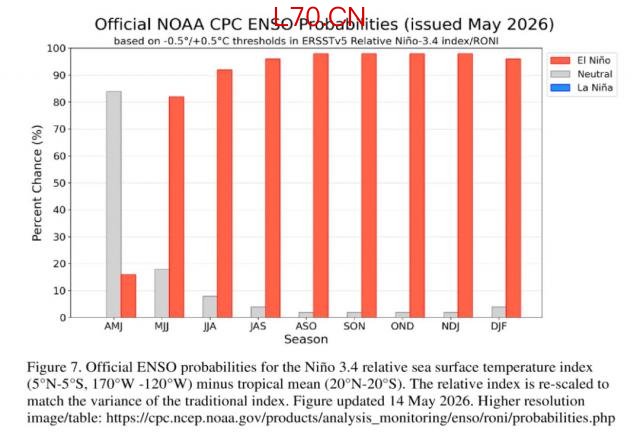

美国国家海洋和大气管理局(NOAA)在 5 月 14 日的最新预报显示,赤道太平洋中东部的海表温度异常正以超出预期的速度攀升。厄尔尼诺在 5 月至 7 月间形成的概率已升至 82%,且极有可能贯穿整个 2026/27 年度北半球冬季,概率高达 96%。与此同时,霍尔木兹海峡的地缘紧张仍在持续。

图片来源:NOAA

两股力量:一个来自大气海洋,一个来自地缘政治,正在同时拧紧全球大宗商品的供给螺丝。

过去一个月,多家机构密集发布了厄尔尼诺专题报告。尽管对"超级"与否尚有分歧,但共识已清晰成形:气候异常将从金属、能源到农产品,对全球大宗商品市场产生持续 6 至 16 个月的结构性影响。

厄尔尼诺到底怎么影响大宗商品?我们翻了摩根士丹利、花旗、杰富瑞等多家机构的研报,把其中的核心逻辑和结论做了一次深度梳理。

概率已过 80%,"超级"与否仍有分歧

先看核心问题:这次厄尔尼诺到底有多强?市场该按"中等"还是"超级"定价?

气象数据很明确:NOAA 预测,厄尔尼诺 5-7 月成形概率 82%,冬季持续概率 96%。花旗援引 NOAA 数据指出,发展为"强厄尔尼诺"(海温≥ 1.5 ℃)的概率约 50%,达到"超级"(≥ 2.0 ℃)的概率约 25%。

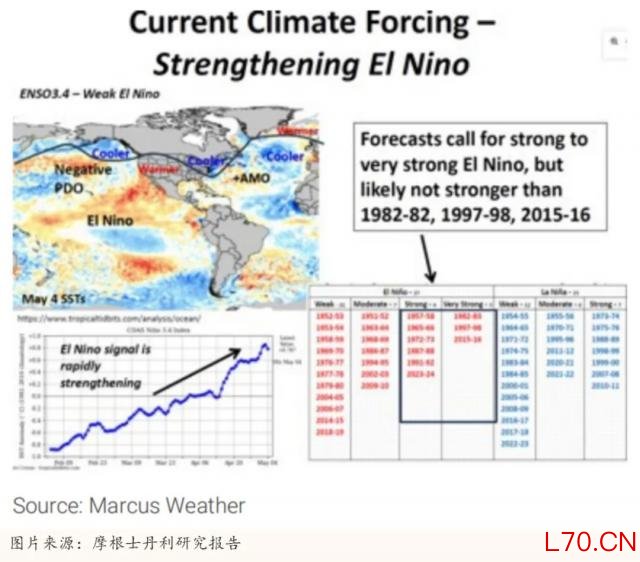

投行之间看法有分歧。摩根士丹利援引两位气象专家表示:"超级厄尔尼诺"目前还不是基准。摩根士丹利在图中直观展示了当前的气候强迫状态,并清晰呈现了赤道太平洋海表温度异常的演化轨迹:正在快速加强,但尚未进入"超级"区间。这张图传递的核心信息是:厄尔尼诺已经启动,强度在爬坡,但历史极端情景的机械类比可能产生误导。

国海证券则更积极,认为厄尔尼诺预期已成为下半年大宗商品波动和风险重估的核心驱动力,市场可能还没充分定价"强事件"甚至"超级"情景下的尾部风险。

简单总结:大概率是中等偏强,"超级"有可能但别押注太多。

工业金属:库存见底与供给冲击的共振

工业金属是本轮厄尔尼诺与地缘冲击叠加影响下最容易被低估的板块。与农产品不同,金属的供给约束不仅来自天气导致的采矿中断,还来自霍尔木兹海峡受阻引发的关键辅料(如硫磺)断供。两条逻辑线同时在收紧。

铝:最明确的供给冲击

在所有基本金属中,铝是本轮中东供应冲击的最大受益者。花旗在报告中指出,中东铝产量已出现 1970 年代以来最严重的损失,2026 年累计产量损失估计约 300 万吨,相当于全球供应的 5-6%。而全球铝库存本就处于 50 年低位,供需缺口约 300 万吨。基准情景下铝价 2026 年下半年目标 4000 美元 / 吨,牛市情景下 2027 年可达 5350 美元 / 吨。

花旗早在 2026 年 1 月就启动了铝的多头交易(买入 2026 年 12 月 LME 铝期货及看涨价差),截至 5 月 19 日录得 12% 的回报。

厄尔尼诺对铝的直接影响相对间接,但中东地区的极端高温和干旱可能进一步影响当地铝冶炼厂的电力供应(铝冶炼是典型的高耗能产业),从而在既有供给冲击之上再添一层压力。

铜:硫磺供应链的次生风险

铜的逻辑最复杂,也最有代表性。

宏观上看,厄尔尼诺拖累经济增长,铜的需求端承压。但微观上,花旗提示了一个容易被忽略的风险:硫磺。霍尔木兹海峡受阻直接影响硫磺出口,而中东占了全球硫磺贸易的近一半。偏偏印尼的镍和刚果(金)的铜都高度依赖进口硫磺来生产硫酸。花旗估算,这条供应链一旦断裂,铜的年产量可能损失 40 万吨。

国海证券的数据也佐证:气候异常对铜价的长期影响贡献度达 15%,短期对铁矿石的影响更是高达 16.7%。

一边是需求可能往下走,一边是供给可能被卡住。铜价往哪边跑,取决于谁的力量更大。目前花旗持中性态度,近月目标价 13000 美元 / 吨。

杰富瑞的报告提供了一个宏观背景:厄尔尼诺会推高农产品通胀,但压制能源价格。对铜这样的工业金属来说,宏观需求和微观供给两头拉扯,结果就是波动率会显著放大。

其他金属:镍与锌的连锁反应

镍的供给同样受到硫磺断供的威胁。印尼 HPAL 产能高度依赖进口硫酸,而印尼是全球镍供应的核心增长极。花旗估计,如果硫磺供应持续受阻,镍的产量损失可能达到数十万吨级别。

锌方面,拉美地区的极端暴雨可能干扰矿区运输,而南美是全球重要的锌矿产区。虽然国海证券的方差分解显示锌对气候的长期依赖度(16%)略低于铜,但短期波动同样不可忽视。

能源:暖冬压制与地缘断供的拉锯

原油板块的逻辑最为撕裂:厄尔尼诺压制需求(暖冬),霍尔木兹海峡收紧供给。这种"左右互搏",是大宗商品市场当下最纠结、也最值得盯住的矛盾。

原油:气候偏空,但地缘溢价占主导

从纯气候角度看,厄尔尼诺对油价偏空。国海证券模型测算显示,一次典型厄尔尼诺冲击会在 6-12 个月内拖累 WTI 原油价格约 1%-1.5%。原因有两个:一是"暖冬预期"会减少北半球冬季取暖用油;二是大西洋飓风减少,墨西哥湾石油生产的"天气溢价"随之缩水。

当然眼下更紧迫的是霍尔木兹海峡被控制,花旗指出,全球石油供应每天减少约 1050 万桶。花旗基准情景(50% 概率)下,布伦特原油近月目标价 120 美元 / 桶;牛市情景(30% 概率)下可达 150 美元 / 桶。如果每天七八百万桶的缺口持续,且大部分库存消耗发生在中国以外,到明年初全球库存将降至 70 天以下,重现 1970 年代石油危机水平。

两条逻辑怎么权衡?暖冬压制是"远期利空",地缘断供是"当下现实"。花旗认为:近端盯地缘溢价,远端看海峡何时通航。

天然气:区域分化,欧亚偏紧

天然气与厄尔尼诺的关系更为直接。花旗维持美国亨利港中性判断,预计 2026 年下半年均价约 3.3 美元 / 百万英热单位,因美国本土库存预计在 10 月达到历史高位,足以压制价格。但欧洲 TTF 和亚洲 JKM 有明确上行空间。

逻辑链条很清晰:厄尔尼诺通常给亚洲带来高于正常的气温,推升夏季电力需求;同时南亚和东南亚降水偏少会降低水电出力,进一步增加天然气发电需求。花旗预计 2026 年 TTF 均价 17.8 美元 / 百万英热单位,高于当前远期价格。

如果霍尔木兹冲突持续,卡塔尔 LNG 出口受阻,气价上行空间将进一步打开。

农产品:旱涝逆转,多空分化

农产品是厄尔尼诺影响最传统的板块,但绝非"普涨"。厄尔尼诺让美洲变湿、让东南亚变干,这个基本判断决定了多空的根本分化。

大豆:美洲丰产,价格中枢承压

厄尔尼诺对美洲大豆是好事。摩根士丹利预计,全球大豆单产能提升 2%-5%,美国和阿根廷甚至能涨 10% 和 30%。美国新季大豆产量预计在 44-45 亿蒲式耳,供应相当宽松。

元股证券:ygzq.hk

历史数据也支持:过去三次强厄尔尼诺,阿根廷大豆单产分别暴涨 47%、15%、70%。所以大豆远期价格大概率要承压。

不过,对大豆不宜过早建立单边空头头寸。天气变化存在较大不确定性,局部干旱可能引发市场情绪波动。国海证券数据显示,在天气炒作期,大豆期权隐含波动率曾扩大 24%,推动盘面出现 12% 的短线脉冲上涨。因此,对大豆的基本判断是:长期价格承压,但短期波动率偏高。投资者应避免单边押注,警惕天气因素引发的反向波动风险。

玉米:美中西部的脆弱平衡

美国玉米产量大概率"中等",别指望创纪录。摩根士丹利预计单产 179-184 蒲式耳 / 英亩,总产量 154-158 亿蒲式耳。风险不在全国,而集中在西部玉米带和平原区:如果 7 月前土壤水分没补上,7-8 月再一高温,作物就要遭殃。

南美那边有点"好坏参半"。厄尔尼诺让巴西南部和阿根廷的干旱风险降低了,这对当地玉米是好事。但巴西的二季玉米(明年下半年收成)却面临威胁。

巴西气象咨询公司 Tempo OK 的气象专家 Celso Oliveira 特别指出,巴西戈亚斯州因干旱和播种延迟成为主要下行风险区域,马托格罗索州东部仍需监测。

一句话:美国看西部墒情,巴西看二季玉米。

白糖:双半球博弈,不对称风险最突出

炒股杠杆白糖是这次厄尔尼诺中"最不对称"的品种:涨跌风险差异极大。

印度甘蔗怕旱,厄尔尼诺一来降雨减少,全球第二大产糖国可能减产。而巴西正好相反:甘蔗不怕雨,但怕收割时下太多,因为压榨天数减少、糖分被稀释,部分甘蔗还得拖到明年再收,当期供应反而缩水。

乙醇价格走高,巴西正把更多甘蔗拿去生产燃料,而不是糖。花旗在 5 月 11 日的糖市展望中已将 2025/26 年度巴西糖产量预期下调至 3950 万吨。如果厄尔尼诺进一步强化,印度和泰国产量的不确定性也将加剧全球库存收紧。糖价可能面临显著的上行风险。

棕榈油:产区高度集中,供给刚性突出

棕榈油的逻辑比白糖更为清晰。印尼、马来西亚、泰国三国包揽了全球 95% 以上的棕榈油产量,其他地方基本没有替代产能。厄尔尼诺一闹干旱,不光当年减产,未来一到两年的产量也会跟着遭殃。国海证券测算,气候冲击会让国际植物油价格涨 6%-10%。

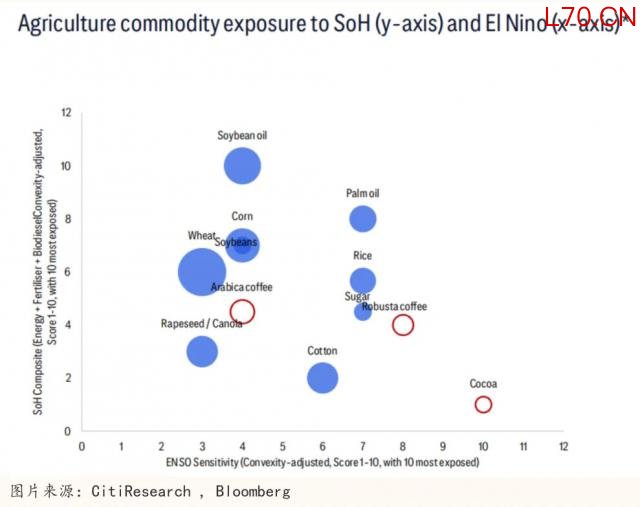

花旗画了张气泡图,横轴是"厄尔尼诺敏感性",纵轴是"霍尔木兹风险"。棕榈油和白糖都落在"高敏感"象限,而大豆落在"低敏感"区域。这张图一句话说透:同样都是农产品,棕榈油和白糖的天气风险溢价,就是比大豆高出一大截。

宏观波动:从通胀到债市,再到避险资产

厄尔尼诺的"杀伤力"不止在商品市场,它还会通过通胀和增长预期,波及债券、贵金属等更广泛的资产。

首先看通胀。花旗援引 IMF 数据指出,食品在 CPI 里的权重越高,厄尔尼诺带来的通胀压力就越大。印度食品权重高达 47.6%,印尼和泰国也超过 30%。这意味着新兴市场的央行会比发达国家更难办:想稳增长,通胀在涨;想压通胀,经济可能更冷。

再看债券。国海证券分析发现,强厄尔尼诺冲击会导致拉美等新兴市场的主权债息差短期内跳升约 15%。但这往往是"过度反应",冲击后 6 到 10 个月,息差会快速回落。

最后看贵金属。国海证券的模型显示,一次厄尔尼诺冲击后,白银实际收益率的平均涨幅可达 2.51 个百分点,黄金只有 1.14 个百分点,这意味着白银的弹性远超黄金。花旗对黄金短期偏谨慎,认为去杠杆可能带来抛压,但中长期看,主权债务风险、地缘不确定性和央行购金都支撑金价,2026 年底目标价 5000 美元 / 盎司。

天气已成为独立的资产定价因子

总结多家机构的判断,一个核心结论越来越清晰:厄尔尼诺已经不光是农业的事,而是整个大宗商品定价里一个独立的宏观变量。

它不像俄乌冲突那样是一次性地缘爆炸,也不像疫情那样突然砸掉需求。它是持续的、分区域的、供给端一点一点被拧紧的过程。

对大宗贸易和期货投资而言,需认清两点:一是未来 6 至 16 个月"天气通胀"将持续扰动产地、物流与盘面,贸易端需调节奏、保缓冲,期货端留资金、防波动;二是厄尔尼诺强度不确定,各品种风险随时可能反转,头寸不宜过满,现货与期货都应留出调整与容错的空间。

正如摩根士丹利说的:别光盯着"是不是超级",关键是天气风险具体落在哪个作物的哪个窗口。厄尔尼诺的真正价值,关键不在于赌"超级周期"是否到来,而是看懂旱涝怎么分布、涨价什么时候传到哪个品种。抓住节奏,比猜对强度更重要。

信息来源说明

数据来源:美国国家海洋和大气管理局(NOAA)

研报来源:

[ 1 ] 摩根士丹利《Weather Outlook:El Ni ñ o by Weather Experts》(2026 年 5 月 7 日)

[ 2 ] 杰富瑞《Weather Stress Monitor》(2026 年 5 月 5 日)

[ 3 ] 花旗《Commodities Outlook:Iranian regime control of SoH&El Nino present major upside risks》(2026 年 5 月 19 日)

[ 4 ] 国海证券《厄尔尼诺来袭:大类资产配置与交易推演》(2026 年 5 月 19 日)

[ 5 ] 花旗《Sugar outlook is bullish》(2026 年 5 月 11 日)

免责声明: 本文仅供参考实力配资平台,不构成投资建议。

环宇证券官方入口|实盘配资领军品牌提示:本文来自互联网,不代表本网站观点。